Introducción

La sociedad se enfrenta a diario con tres problemas básicos:

- ¿Qué bienes y servicios ha de producir y en qué cantidad cada uno de ellos?

· ¿Cómo los ha de producir?

· ¿Para quién los ha de producir?

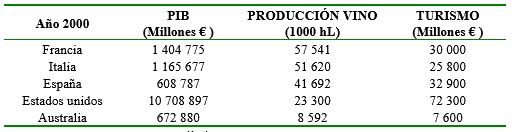

La economía estudia de qué manera la sociedad decide qué hacer con los recursos de que dispone y cómo lo ha de realizar de la manera más eficiente. Lo que sí está claro es que el análisis económico actualmente se hace siguiendo otro esquema. Primero nos piden quién tiene necesidades por satisfacer y cuáles son. Después estudiamos cuáles y cuántos bienes y servicios podemos ofrecer nosotros con los recursos de que disponemos. Y finalmente, analizamos cómo los podemos producir de forma más eficiente que nuestros competidores. El sector vitícola está incluido dentro de la rama agroalimentaria. La parte productora tiene una base agrícola sometida al entorno natural en el que se encuentra. La parte elaboradora la constituye una industria de transformación compleja y heterogénea. Está muy afectado por los diferentes canales de distribución que sitúan el producto al alcance de la gente. Finalmente, tiene un consumo especial en comparación con los otros productos de alimentación, unido a una componente de apreciación y valoración subjetiva muy importante. Además, se trata de uno de los sectores más regulados e intervenidos por las diferentes Administraciones del Estado. Pero, ¿qué supone este sector en el conjunto de la sociedad? Si buscamos datos de los tres países más importantes en elaboración de vino (Francia, Italia y España) vemos que con unas producciones que representan el 85% del vino de Europa y el 52% del vino del mundo, la participación del sector vitivinícola en sus economías oscila entre el 0,5% y el 0,75% de los PIB respectivos. O sea, incluso en los países en los que el sector vitivinícola está más desarrollado, la proporción de PIB debida a la viña y el vino no supera el 1%. ¿Es una proporción elevada? Pues, sí. Por ejemplo, en España, la industria cárnica representa un 2% del PIB; la fabricación de muebles o la de productos farmacéuticos, un 1,5% cada una, y la fabricación de vehículos a motor, el sector industrial mayor de todos, un 5,3%. De hecho, la elaboración de bebidas alcohólicas está dentro de los 10 sectores industriales más importantes de España,1 con un incremento del 12,2% en datos del año 2001 respecto del año anterior. Para tener una referencia de otro sector que coincida en importancia con los países estudiados, añadimos en la tabla los datos de ingresos por turismo.

Vemos que en España1 representan un 4,93% del PIB. El ingreso por ventas de vino del Estado español es de 4474 millones de euros, un 0,73% del PIB a tener muy en cuenta (¡aproximadamente 2/3 partes del Presupuesto de defensa de los Estados Unidos!). Además, es de destacar que, de los países citados, España es en donde la elaboración de vino representa la proporción relativa del PIB más importante. Podemos concluir que España es el lugar del mundo en el que la vitivinicultura constituye la contribución más importante a su riqueza. Vale la pena prestar atención y dedicar esfuerzos a analizarlo y potenciarlo.

El consumo de vino

Una primera aproximación al sector vitivinícola se puede hacer entrando por distintas puertas: la de la superficie de viña, la de la producción de vino, la de los principales países consumidores, etc. Si seguimos el esquema analítico propuesto al inicio, será necesario que primeramente nos pidamos qué personas y porqué beben vino en el mundo y, sobre todo, qué piensan hacer en los próximos años.

El consumo mundial de vino, que se había incrementado entre el 1956 y el 1980 desde los 190 millones de hL hasta los 280 millones de hL, va a sufrir una importante recesión entre el 1985 y el 1995, año en el que se estabilizó en los 220 millones de hL. Según el análisis de coyuntura de la OIV, las previsiones de consumo para los próximos años son de estancamiento o de una cierta recuperación hasta los 240 millones de hL para el 2005. ¿Qué pasará si lo analizamos por países? Vemos que los principales productores también son los principales consumidores, pero sus consumos per cápita disminuyen. En 10 años, en Francia han pasado de 65 a 57 litros por persona y año; en Italia, de 63 a 55 litros; en Portugal, de 57,4 a 50,2 y en España, de 39 a 36,5 litros. Este descenso del consumo se ve compensado, en parte, por incrementos en países como Alemania, Reino Unido, Países Bajos, Estados Unidos, Canadá, Japón y Australia. Se espera que esta tendencia continúe en los próximos años, con la única corrección de España, donde se cree que se puede invertir hacia un nuevo pero moderado crecimiento. Hay un efecto de convergencia y homogeneización del consumo, en el que las costumbres locales pierden fuerza frente a otros tipos de alimentación, fruto de la globalización de la información, de los mercados y de los flujos de población. ¿Qué constatamos en el consumo alimentario total? Algunos estudios apuntan que los hábitos de compra de vinos de los consumidores actuales responden a la preocupación por dos cuestiones fundamentales: la salud y el cuidado personal, y el factor moda/prestigio. Los mismos estudios apoyan dicha hipótesis aportando información sobre la evolución en el consumo de algunos productos. La preocupación por la salud ha llevado a incrementos de consumo de zumos vitaminados, bebidas isotónicas, aguas minerales y bebidas refrescantes light, mientras que ha reducido el consumo de bebidas alcohólicas tanto de alta como de baja graduación. Los vinos suponen un 15,7% del total de bebidas comercializadas en España en el año 2002, con un incremento del 1,8% en volumen y un 4% en precio, mientras que el conjunto de aguas, zumos, cervezas y bebidas refrescantes representan el 65,4%, con incrementos que van desde el 2,5% de las bebidas refrescantes hasta el 6,1% de las cervezas y el 8,7% de las aguas. Estos datos no son extrapolables a otros países consumidores de vino, ya que cada uno parte de una situación diferente, pero sí es cierto que varios estudios concluyen que se observa una tendencia general a la homogeneización del consumo de bebidas. El factor prestigio se manifiesta en el incremento del 12% en el consumo de vinos con DO en el 2002 a la vez que disminuye el consumo de vino de mesa. Otra consecuencia de la influencia del factor prestigio en el vino es la limitada aceptación de las marcas de distribuidor en los vinos con DO respecto de los vinos con marca de elaborador, que son más valorados. En cambio, vemos que las participaciones de marca blanca en otras bebidas como los zumos de fruta (43,5%), las cervezas sin alcohol (33,5%) o el mismo vino de mesa (43,3%) son bastante altas respecto del consumo total. Vemos otra perspectiva del consumo. La evolución del consumo del vino no se explica si no se analiza qué ha pasado con dos tipos diferentes de vino. Las diferencias responden a categorías de uso totalmente diferentes: el vino de mesa, valorado como producto calórico, vino/alimento, de consumo diario y el vino de calidad producido en regiones determinadas, pedido por sus cualidades organolépticas, con una componente hedonista y cultural muy importante. En la tabla siguiente vemos que la participación del vino de cualidad respecto el total de vino consumido en el mundo se ha incrementado notablemente en los últimos 20 años, tanto por su propio incremento como por el descenso del vino de mesa, que pasa de 125 millones de hL en 1980 hasta los 100 hL en el 2000, y con unas previsiones de llegar hasta los 75 hL para el año 2003. Es evidente que el uso del vino como alimento se ha visto substituido por otros productos mientras que la componente de prestigio y cultura del vino ha ido ganando importancia.

Faltaría completar el análisis con el estudio de la influencia de los diversos factores del macroentorno, desde la coyuntura económica hasta la evolución demográfica o la influencia de las nuevas tecnologías, pero ya podemos ir conformando una idea general del consumo de vino. Resaltaríamos algunas características fundamentales:

- Una tendencia a la estabilización del consumo mundial en los 240 millones de hL.

· Una convergencia lenta de los ratios de consumo per cápita entre países: homogeneización entre productores y no productores.

· Un incremento importante de la competencia de otras bebidas.

· Un mayor reconocimiento y valoración de la componente sociocultural del vino.

En un análisis más particular de España entraríamos a estudiar qué consumos de vino existen tanto del país como de vinos extranjeros, qué formas comerciales se utilizan para los diferentes tipos de vino, qué consumo corresponde a los hogares, a la hostelería,… y, sobre todo, qué tendencias apuntan en cada caso, para planificar la estrategia competitiva más adecuada si se considera mercado objetivo. Pero, continuemos el esquema propuesto al inicio, para intentar recoger la actualidad y futuro del sector vitivinícola en el mundo. El paso siguiente es ver de qué recursos se dispone para abastecer dicho consumo.

Los recursos

La teoría económica propone varios modelos para efectuar el estudio de los recursos de un área geográfica, un sector económico o una organización. Uno de los más utilizados es el de Grant, muy útil para aplicar sus conclusiones en una planificación estratégica posterior. Este modelo propone distinguir tres tipos de recursos:

- 1) Tangibles: que pueden ser físicos, o sea, los medios de producción (viñas, bodegas, instalaciones y maquinaria,…) y financieros, referentes a las posibilidades de inversión y endeudamiento. De hecho, son el Activo y el Pasivo del Balance.

- 2) Intangibles: hacen referencia a la tecnología (conocimiento de la elaboración, experiencia, nivel técnico, investigación…, pero también las relaciones comerciales establecidas, el conocimiento del funcionamiento de los mercados y de las fórmulas propias y adecuadas de comunicación), la reputación (componente de prestigio, muy vinculada a la marca, bien sea de país, de DO o de elaborador, responsable de la sobrevaloración del producto) y la cultura (la idiosincrasia de los componentes del sector, la conciencia de sí mismos como sector económico), todos ellos aspectos muy relevantes en el sector vitivinícola.

- 3) Humanos: sin duda, los recursos más complejos que pueden ser analizados por categorías de competencias. Se valoran las capacidades de asunción de objetivos, de resolución de problemas, de interrelación con otras personas y de trabajo en equipo. Todo ello se consigue en función de las aptitudes, capacidades y comportamientos, y de las motivaciones de las personas.

Recursos tangibles

El análisis de los recursos tangibles es la parte técnica, y qizá más conocida en el sector: la combinación entre las superficies de viña y de los rendimientos por hectárea nos dan producciones de cada país. España es el primer país del mundo en superficie vinícola con 1,2 millones de hectáreas ( de las cuales, casi 600 000 están en Castilla-La Mancha, ¡con una superficie que equivale a la quinta parte de toda Cataluña!), pero debido a que tiene uno de los rendimientos más bajos, de 3,4 t/ha se situa en una producción de 33 723 000 hL en el 2000, por detrás de los 58 074 000 de Italia y de los 60 535 000 de Francia. ¿Qué ha pasado en los últimos 20 años? Lo mismo que con el consumo: una reducción de la producción del 25%. ¿Ha sido igual en todos los países? No. Estados Unidos ha incrementado su producción y se sitúa en 23 300 000 hL. Australia pasa de los 5 310 000 hL en el 1995 a 8 592 000 hL en el 2001. Argentina se sitúa en los 15 800 000 hL en el 2002 y Chile y Sudáfrica están cerca de los 7 millones de hectolitros en el 2001. Las principales caídas de producción las sufren Francia e Italia, hasta el punto que no se ven compensadas por los incrementos de los otros países citados. Un aspecto importante en el análisis de los medios de producción es el grado de concentración de los mismos en un país. Vemos que la superficie media de una explotación vitícola en España es de 3 ha. Es evidente que esta gran disgregación de la propiedad dificulta la mecanización de los cultivos. Este índice es similar en países tradicionalmente productores, pero NO es así con los nuevos productores emergentes, que disponen de grandes extensiones de terreno. Otro factor a destacar, directamente relacionado con el rendimiento, es la presencia de agua. Mientras que, tradicionalmente, en los países mediterráneos más meridionales se ha plantado viña por ser un terreno de secano más rentable, a pesar de los bajos rendimientos, las nuevas plantaciones ya contemplan la posibilidad de riego. Según un trabajo publicado por el Sr. Giacinti, en el sector vitivinícola existe una baja concentración de empresas a escala mundial: las 5 primeras empresas del sector del vino representan sólo el 6% de la cuota de mercado. En cambio, en cerveza, es el 23%; en licores, el 43% y en bebidas carbónicas, el 80%. Esta proporción es muy variable en los diferentes países vitivinícolas: España, Francia e Italia se mueven entre el 5 y el 8%, mientras que Estados Unidos, Australia, Chile y Argentina oscilan entre el 40% y el 83%. Esto nos introduce en la idea de la existencia de dos estructuras productivas diferentes entre los países elaboradores tradicionales y los emergentes. En su trabajo, el Sr. Giacinti hace una propuesta interesante para analizar estratégicamente los diferentes mercados objetivo según la relación que exista entre las tendencias de consumo del vino y del resto de bebidas. ¿Qué pasa en relación con las otras bebidas? Tanto las cervezas, las bebidas refrescantes, como las bebidas alcohólicas de alta graduación están mucho más concentradas. Existen menos empresas y son mayores. Esto les permite realizar importantes inversiones en comunicación y publicidad, mucho más que las del sector vitícola. Veamos unos datos representativos de los gastos de publicidad en Francia:

Para ser más explícitos, Heinecken gasta 10 millones de euros al año, J&B 5,5 y Ricard 5,8, mientras que la marca de vinos francesa que más gasta en publicidad no llega a los 1,5 millones de euros. Es una consecuencia de la falta de concentración del sector. En unos mercados de capitales tan globalizados como los actuales, los recursos financieros ya no están ligados al área geográfica de producción. En realidad, lo que está pasando es que debido a esta facilidad de movimiento de capitales y a la tendencia a la concentración del sector; grandes empresas se hacen mayores invirtiendo en viñas, incorporando bodegas de otras zonas o desarrolando sus propios medios de distribución. Este es el caso de la norteamericana E.&J. Gallo (65 millones de cajas/año, de las cuales 2 millones son de categoría premium), o la austaliana Southcorp (13,9 millones de cajas/año). También hay recursos financieros invertidos en vino procedentes de empresas de otras bebidas como las inglesas Diageo (fruto de la fusión de Grand Met y Guiness, la mayor empresa de bebidas alcohólicas del mundo, con unas ventas anuales de 12 billones $ USA) o Allied Domecq PLC (con una producción de 24 millones de cajas/año), que amplían sus carteras de productos y aprovechan mejor sus redes de distribución. Esta componente de prestigio anteriormente citada y las buenas expectativas de rentabilidad, provocan que también haya recursos procedentes de los sectores más diversos como la industria farmacéutica (Novartis) o la moda (Louis Vuiton & Moët Henessy).

Recursos intangibles

Los recursos intangibles son muy difíciles de valorar individualmente, pero no en su conjunto. Hay países como Francia, con una larga experiencia en la elaboración y con un gran prestigio consolidado entre los aficionados al vino de todo el mundo. Esto se refleja en su posición de primer exportador de vinos de cualidad: tiene un alto valor de intangibles. En un mismo país nos encontramos con niveles de precios muy diferentes según las distintas zonas vitivinícolas. En España vemos un grupo constituido por Rias Baixas, Reservas de Rioja, Costers del Segre y Ribera del Duero, que forman el 4,2% del mercado, con un precio medio de 7,31 € y un crecimiento 2002/2001 del 5%, y otro grupi formado por Ribeiro, Jumilla, Valencia y el vino de mesa de ¾, que supone el 26,8% del mercado, con precio medio de 1,44 € y un descenso 2002/2001 del 3%. No hay duda de que la posibilidad de colocar producto en el mercado en un determinado nivel de precios está en función de una realidad productiva, pero también de una inversión previa en recursos intangibles. Incluso, dentro de una misma empresa encontramos gamas de precios muy diferentes: Robert Mondavi vende cajas de Opus One en la gama más alta y 7 100 000 cajas de la marca Woodbridge a precios más asequibles, por debajo de los 7$ USA. El gigante australiano Southcorp, vende 2 800 000 cajas de su marca bandera, Penfolds, pero vende un total de 11 000 000 cajas más de las segundas marcas Lindemans y Rosemount. La inversión en intangibles se efectúa diferentemente si se dedica a la marca Premium o a las marcas más comerciales. En el primer caso se actúa más a nivel de relaciones públicas, de distribución exclusiva, con contingentes de producto, mientras que en el otro caso se dedica a mejoras productivas y logísticas, a medios de comunicación de masas y a conseguir una cobertura extensiva del mercado. Está claro que tanto una como otra estrategias son coherentes con el producto, pero, además, se alimentan mutuamente generando sinergias empresariales. El objetivo de la inversión en recursos intangibles es actuar de forma sostenida sobre los márgenes y sus expectativas de mantenimiento o incremento en el tiempo, ya que proporcionan la sobrevaloración del producto. La importancia de su análisis radica precisamente en su incidencia en los costes de elaboración y en los precios que admite el mercado, los dos límites de margen comercial. De hecho, en el Informe de Competitividad Mundial del Forum Económico Mundial, se considera que algunas de las variables que miden el grado de competitividad de un país están sustentadas en recursos intangibles, como la capacidad de innovar, el diseño único de productos y/o procesos, la estrategia de comunicación, la internacionalización de las marcas o la incorporación de actividades de márqueting y distribución en la propia cadena de valor. Que cada uno valore su caso particular. De hecho, los intangibles reciben poca atención de los departamentos contables, pero su importancia es cada vez más reconocida por los mercados de valores. Un proceso analítico en el que una zona vitivinícola quiera estimar su posición competitiva respecto del resto, necesitará incorporar un estudio detallado de su situación tecnológica, del conocimiento y valoración de su prestigio y de sus posibilidades de influir sobre la cultura del territorio o de la organización.

Recursos humanos

Es indudable que el éxito de muchas empresas y de zonas vitivinícolas están ligadas al coraje, a la genialidad y al esfuerzo de las personas que las han impulsado. El análisis de los recursos humanos como colectivo de una zona vitivinícola o, incluso, de un país es compleja y difícil. No obstante «el capital humano», tal y como lo denominan algunos autores, es uno de los activos más importantes para conseguir los objetivos previstos. ¿Cómo se enfoca el análisis de los recursos humanos? Una de las posibilidades es partir de la valoración de los conocimientos, experiencias, capacidades y habilidades de razonamiento y toma de decisiones. Lo evaluaremos mediante la titulación, experiencia y resultados de su trabajo. Hay aspectos individuales difíciles de valorar ya que los trabajos se realizan en equipo y los resultados son el fruto del trabajo conjunto. Actualmente, el estudio de los recursos humanos se realiza evaluando la integración de dichos recursos para constituir capacidades organizativas. Así, identificamos cuatro categorías de competencias:

- Alcance de los objetivos, por ejemplo, introducir mejoras, asumir riesgos o iniciativas y responsabilidad y control.

· Capacidad para resolver los problemas, como el caso en que se necesita buscar información, evaluarla y emprender la acción para su resolución.

· Capacidad de relacionarse con otras personas, en el sentido organizativo, de forma más eficaz y comunicando confianza.

· Capacidad de trabajar en equipo, buscando el consenso, transmitiendo conocimientos y orientándose hacia el desarrollo.

De hecho, el conjunto de todas estas capacidades está muy condicionado por un recurso intangible: la cultura de la organización. Algunos autores afirman que «las empresas que tienen resultados financieros superiores están caracterizadas por una fuerte red de valores directivos básicos que definen las formas cómo son dirigidas». ¿Cómo se aplica dicho esquema al análisis de un sector como el vitivinícola? Como en otros sectores, empezando por identificar las actividades que se realizan y analizando las categorías de competencias para cada actividad. El Sr. Spawton, director del Wine Marketing Research Group de Adelaida, en la conferencia del 2002 de la OIV, propuso un esquema analítico de la competitividad en el sector fundamental en la «cadena de valor», ideada inicialmente por Michael Porter, que consiste en diferenciar las actividades en Primarias, si implican transformación de iNputs y interrelación con clientes, y Secundarias o de soporte. La clasificación que nos propone es la siguiente:

- Las Primarias son la obtención de uva, las operaciones de transformación en bodega, la crianza y el almacenamiento, la logística y el conjunto de márqueting, comercialización y distribución.

· Las Secundarias son la infraestructura de soporte, los recursos humanos y su nivel de prestaciones, el desarrollo tecnológico y el abastecimiento de materiales auxiliares.

Una vez identificadas las actividades y valorada su importancia en función del grado de valor que aporta al producto, se analizan las capacidades organizativas de cada una y se pueden definir los puntos fuertes y débiles de cada organización. El Sr. Spawton describe el esquema aplicado al sector vitivinícola australiano. Cada país y, en los países de la vieja Europa, cada región vitivinícola es susceptible de ser analizada con este esquema con resultados muy diversos. Se han realizado profundos trabajos de planificación estratégica en estados Unidos (Wine Vision 2020), en Australia (Vision 2025) y también en Francia, con el Informe Berthomeau. En todos estos trabajos se analizan las realidades de cada uno de ellos respecto del sector y proponen estrategias para hacer frente a las próximas décadas.

Conclusiones

El esquema propuesto nos permite afrontar el proceso de análisis del sector vitivinícola. La economía, sin embargo, hemos dicho que se ocupa de la gestión eficiente de todos los recursos citados. Ya veíamos que en los diferentes países productores hay iniciativas orientadas a generar planes estratégicos fruto de estos análisis. Ya que, justamente ésta es una de las principales conclusiones de todos ellos: la falta o escasez de enfoques estratégicos del sector, la necesidad de tomar posiciones más proactivas, más orientadas a la evolución del consumo y no tanto a las circunstancias de los productores. Y esto no implica necesariamente tomar parte por una de las dos tendencias dominantes en el mundo: la de los países elaboradores tradicionales con sus denominaciones de origen y la de los del nuevo mundo, con sus cultivos extensivos y basados en la marca y las variedades. ¿Cómo gestionan los recursos los actores responsables de la situación del sector? Cada zona evalúa sus fortalezas y debilidades; unos apelan a su tradición y a su prestigio, mientras se quejan de las excesivas restricciones legales, y los otros potencian la tecnología y el márqueting, pero padecen la excesiva presión sobre los productores de uva. Todos coinciden en algunos aspectos: a) un factor decisivo del éxito se fundamenta en su capacidad de unirse para conseguir objetivos comunes. (Uno de los recursos humanos citados es la capacidad de trabajar en equipo.) b) Otro factor de éxito consiste en mantener una atención especial sobre la evolución del consumo (un recurso intangible: el conocimiento del mercado). También existen coincidencias en el mantenimiento del entorno natural de las zonas de producción, en la búsqueda de la armonía del paisaje y de la sostenibilidad del desarrollo (un aspecto vinculado a la componente intangible de prestigio). Una de las conclusiones más clarividentes, quizá favorecida por una posición de privilegio en una de las empresas vitivinícolas más internacionales de nuestro país, es la que da el Sr. Josep Lluís Bonet cuando habla de la necesidad de incorporar el vino a las pautas de consumo de la humanidad del siglo XXI, para evitar que acabe siendo un producto de consumo marginal. Nos hallamos, pues, en un proceso de evolución del consumo hacia vinos de más cualidad, con un estancamiento a corto y medio plazo del consumo total y, por la tanto, con una repercusión en el estancamiento de la producción. Vemos que hay una tendencia clara a la concentración de productores y elaboradores, con un horizonte lejano donde aún hay mucho camino por recorrer. También se constata un gran margen de mejora en el refuerzo de los activos intangibles y de los recursos humanos, que sí pueden aportar una mejora de ingresos globales del sector, manteniendo constantes las cantidades de vino elaboradas. La lucha por este espacio será decisivo en la competitividad entre las zonas productoras en los próximos años. Y la capacidad que cada una de ellas tenga para pactar un acuerdo entre las diferentes partes implicadas, productores, elaboradores, comercializadores, medios de comunicación y administraciones públicas será definitiva para seducir y conquistar mejor al rey del mundo actual: el consumidor.

Notas

[1] El Estado español es el segundo destino turístico más importante del mundo, con un crecimiento el 2001-2002 del 4,5% y una cuota mundial del 7,1% sólo superado por Estados Unidos.

{kind=link}