La gran variedad de suelos, climas y diversidad ecológica de España, la han convertido en un país con una amplia gama de vinos y en una de las regiones mediterráneas de mayor tradición vitivinícola. Estas premisas hacen imprescindible una reglamentación adecuada de sus vinos con el objetivo de protegerlos y regular su producción en cada una de sus fases. De este modo, se han concretado dos clasificaciones básicas: vinos de mesa y vinos de calidad producidos en regiones determinadas (VCPRD), un modelo similar al de Francia, donde existen los Vins de Pays, Vins de Cepage, Vins de Marque y los Vins de Table.

A su vez, los vinos de mesa se dividen en vinos de mesa y vinos con derecho a la mención tradicional «vino de la tierra» (vinos de mesa, de licor, de aguja y de uva sobremadurada). Desde que España entró en la Comunidad Económica Europea, los vinos españoles fueron reconocidos por la normativa comunitaria como vino de calidad producidos en regiones determinadas (VCPRD). Esta identificación define a vinos producidos, protegidos y comercializados por las denominaciones de origen, además del cava, como vino espumoso de calidad producido en región determinada. Entre los VCPRD también están incluidos los vinos de calidad con indicación geográfica, vinos con denominación de origen (DO), vinos con denominación de origen calificada (DOCa) y los vinos de pagos.

La definición de un VCPRD

La base para elaborar un VCPRD son productos reconocidos como: uvas frescas, mostos de uva, mostos de uva parcialmente fermentados, vinos nuevos aún en fermentación y vinos. Para la clasificación de un VCPRD es necesaria la delimitación de la zona de producción, las variedades de vid, las prácticas culturales, los métodos de vinificación, el grado alcohólico volumétrico natural mínimo, el rendimiento por hectárea y un análisis y evaluación de las características organolépticas del vino.

Actualmente, existen 53 zonas vinícolas que gozan de Denominación de Origen en España, a las que debe añadirse la Denominación Cava al tratarse de una indicación de calidad ligada a una zona geográfica de producción (VECPRD).

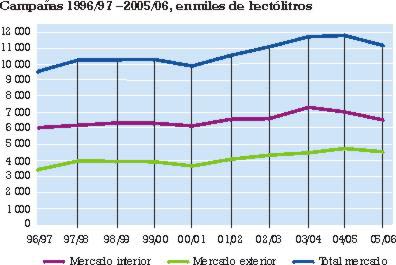

Figura 1 Evolución del comercio total de los VCPRD españoles según el mercado de destinación

Fuente: Subdirección de Calidad Agroalimentaria y Agricultura Ecológica

El comercio total de los VCPRD españoles desde la campaña 1990-91 hasta la 2005-06 ha evolucionado de manera variable según el tipo de destino. Es posible concluir que durante toda la década de los 90, el comercio oscila alrededor de los seis millones de hectolitros en el mercado interior. Sin embargo, superada la campaña 2001-02 se produce un cambio repentino de comportamiento al llegar a los 6,5 millones de hectolitros. La evolución reciente se ha mantenido en esa línea hasta la actual campaña, consolidándose en 7,2 millones durante el ejercicio del 2003-04.

El volumen de mercado de los VCPRD

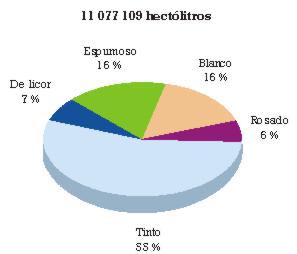

En la reciente campaña de 2005-2006 se han observado grandes contrastes en cuanto a valor de mercado, entre unas denominaciones de origen y otras. Es curioso el resultado económico obtenido por el cava, que supera los 600 millones de euros, una cifra que revela el elevado consumo de esta bebida, tanto en España, con 335 millones, como en el extranjero, donde alcanzó los 283 millones. Su peso relativo puede observarse en la figura adjunta que recoge los porcentajes de distribución por tipos de vino.

La denominación de origen Rioja comercializó 330 millones de euros, valor que supone el 100 % sobre el comercio total.

Los vinos catalanes no parecen quedarse atrás, el año pasado facturaron 96 millones, de los cuales 42 millones se comercializaron en el territorio nacional y 53 millones en el extranjero.

La Mancha, la mayor región vitivinícola del país, llegó a comercializar 50 millones de euros. De ellos, 43 millones de vino embotellado y 7 a granel fueron a parar al mercado internacional, suponiendo para esta denominación el 99 % del total de ventas producidas.

La denominación de origen valenciana Utiel Requena se aproximó en esta campaña a los grandes elaboradores, ya que llegó a comercializar 45 millones de euros. Su mercado es más amplio en otros países, con 28 millones vendidos en el extranjero, pero a pesar de estabilizarse no arranca del todo en España, donde llegó a los 17 millones de euros facturados.

Los vinos de la comarca aragonesa del Somontano han resultado muy valorados dentro del territorio español, donde vendieron más de las tres cuartas partes de su producción.

Finalmente, los vinos de la DO Jumilla, de Murcia, presentan una producción bastante equilibrada entre España (12 millones de euros) y el extranjero (18 millones de euros).

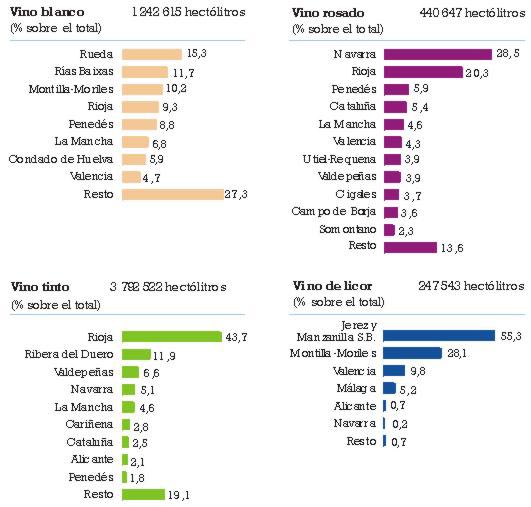

El comercio interior

La pasada campaña en España llegó a comercializar 1 242 615 hL de vino blanco. En este apartado, la denominación de mayor producción fue Rueda, que representa un 15 % del total, seguida de la DO Rías Baixas con más del 11 %. Entre las denominaciones que también destacan por su producción de blancos están: Montilla Moriles con el 10,2 %; Rioja con el 9,3 %; Penedés con un 8,8 %; La Mancha con el 6,8 %; Condado de Huelva, cercano al 6 %; y Valencia, que no alcanza el 5 % del total.

Fuente: Subdirección de Calidad Agroalimentaria y Agricultura Ecológica

Respecto a los vinos rosados españoles es interesante observar la importancia que cobran dos regiones como Navarra y La Rioja, con casi el 50 % del total comercializado, frente al resto de denominaciones que nunca superan el 5,9 % de Penedés, siendo Somontano o Campo de Borja las denominaciones que menor comercialización distribuyen en forma de vino rosado.

Cuando nos centramos en el análisis de la distribución del vino tinto, Rioja es una vez más la DO que más comercializa (43 %). A continuación se sitúan los vinos sin denominación de origen, con un 19 %, un dato que destaca por su magnitud total. En tercer lugar, se sitúa la denominación Ribera del Duero, con algo menos del 12 % del comercio interior total.

Finalmente, en la categoría de distribución de vinos de licor, Jerez y Manzanilla de San Lúcar de Barrameda es la denominación claramente destacada copando el 55 % del total, y seguida de Montilla-Moriles, con el 28 %.

La evolución reciente del comercio interior del vino

Durante el año pasado llegaron a comercializarse en el mercado interior hasta 6 502 697 hL de vino. Cuando se desglosa este volumen según tipos de vino sorprende el acusado aumento de los vinos de aguja, un incremento que llega al 95,4 %, en tan sólo un año, y representando ya unos 9838 hL. Los siguientes incrementos destacados corresponde a la categoría de los vinos rosados (con un incremento del 15,3 % y 688 195 hL comercializados) y la de los vinos espumosos (que aumentan un 2,6 % y suponen un volumen de 1 722 481 hL). Estos datos parecen demostrar claramente un rápido cambio de tendencia en el consumo de los denominados vinos ligeros.

Por lo que respecta a los vinos tintos, se observa un ligero ascenso del 0,2 %, con una cantidad total de 6 132 721 hL. También se observan descensos en el volumen comercializado en el mercado interior para algunas categorías, como los vinos de licor que caen un 31 % (734.839 hL) y los vinos blancos que descienden un 7,9 % (1 789 035 hL).

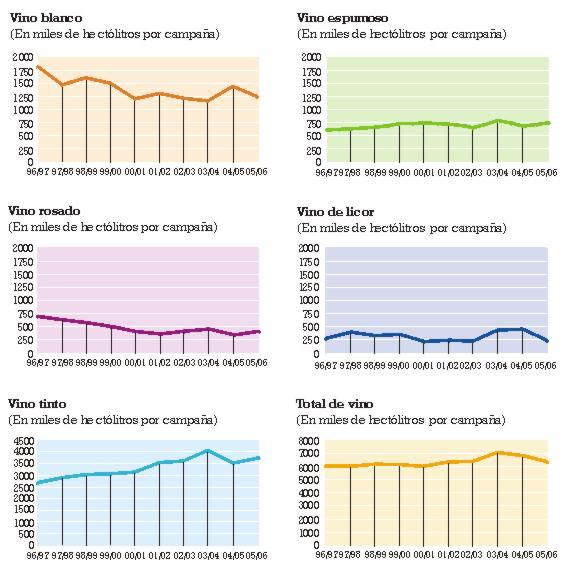

Si nos fijamos en la evolución del comercio interior a lo largo de los últimos quince años, se aprecia una cifra estabilizada de distribución durante los años noventa, que se situaba justo por encima de los seis millones de hectolitros comercializados. Iniciado el nuevo siglo, se alcanzó un máximo de siete millones de hectolitros, para posteriormente estabilizarse alrededor de la cifra más actual de 6,5 millones de hectolitros comercializados.

Fuente: Subdirección de Calidad Agroalimentaria y Agricultura Ecológica

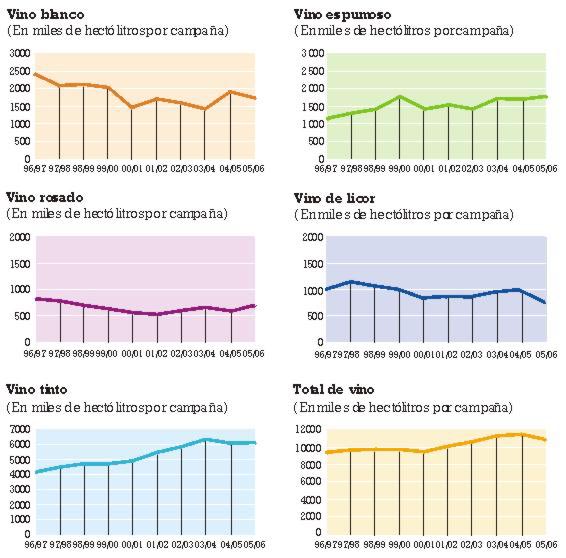

Cuando analizamos el mercado interior para el conjunto de los últimos quince años, el vino tinto es el único que mejora sistemáticamente, especialmente si tenemos en cuenta que además es el porcentaje más significativo del total. Los tintos iniciaron bajo mínimos la década de los noventa (2 363 774 hL), aumentando progresivamente y superando los tres millones de hectolitros lanzados al mercado interior durante 1998. Estos incrementos han continuado durante los últimos años, alcanzando en la última campaña los 3 792 522 hL.

Fuente: Subdirección de Calidad Agroalimentaria y Agricultura Ecológica

El siguiente tipo de vino, el vino blanco, obtuvo muy buenos resultados durante mediados de la década pasada para después descender por debajo del millón y medio de hectolitros con algún despunte reciente (2004-05). En la campaña más reciente su comercialización en el mercado interior se sitúa alrededor de 1 200 000 hL.

En esta evolución reciente, el vino rosado vivió su mejor momento durante los noventa, cuando llegaron a producirse 733 892 hL anuales. En los últimos años el comercio interior de rosados ha ido descendiendo, aunque existen síntomas de recuperación en la pasada campaña (440 647 hL) y en las previsiones para la actual.

Los vinos de licor, como los rosados, alcanzaron su mejor producción a principios de la década pasada, con 728 263 hL. El comercio interior en los siguientes años ha ido descendiendo, con un repunte en la campaña 2003-2004 que no parece confirmarse con los datos del último año (247 542 hL).

Los vinos espumosos han evolucionado de manera sostenida y progresiva durante la última década; se inició la década pasada con menos de 700 000 hL y se cierra la anterior campaña acercándose a los 800 000 hL comercializados.

Finalmente, dentro de la campaña 2005-2006, destacan los resultados obtenidos por los vinos de aguja, casi una tercera parte de los comercializados hace tres lustros (9000 hL actuales frente a los 26 000 hL de 1991). Sin embargo, a corto plazo, es decir de un año para otro, estos son los vinos que más han crecido en 2006.

* Este artículo es una adaptación del especial publicado en Mercados del Vino y la Distribución nº 23.

{kind=link}