Consumos y mercados

Cualquier estudio de las características del mercado del vino debe contemplar ineludiblemente las peculiaridades de su consumo como producto. Un patrón que ha cambiado en los últimos diez o doce años (coincidiendo con un aumento del consumo de vino de calidad a mediados de los de los años noventa del silo pasado), fruto de una modernización del sector, no desvinculada de la que han sufrido el resto de industrias agroalimentarias a finales del siglo XX y principios del XXI. En su evolución, el consumo ha pasado de abastecerse de un mercado menor calidad y escasa estrategia comercial a impulsar un mercado maduro, con estrictos criterios de calidad y competencia creciente.

Un mercado maduro

Esta madurez del mercado a la que nos referimos se diagnostica atendiendo a síntomas como el creciente poder de las cadenas de distribución del vino, la especialización de la producción, la adecuación de esta a la demanda, el enfoque al cliente, las nuevas iniciativas de comercialización, la competencia internacional o la concentración sectorial, no necesariamente en este orden. Y es preciso, sobretodo, no olvidar el impacto de la «nueva cultura del vi». Hay dos formas de entender su consumo dentro de este contexto: como producto de culto hedonista y como parte fundamental de una dieta saludable. Ambos vectores tienen una misma componente, de nuevo un consumo más reflexivo, menos frecuente, pero de mayor calidad. No resulta sorprendente que consumidor pueda llegar a pagar más por un producto que, hasta hace poco, no se le atribuía características singulares, más allá del binomio tierra/tradición? Es una de las particularidades una de las particularidades de este mercado en el que el consumidor parece tolerar e incluso aceptar de buen grado aumentos de precio de hasta el 100% (como el que han sufrido los precios del vino con D.O.) como garantía de una calidad sin la que el producto está condenado al fracaso.

Perfiles de consumidores

De hecho, el mercado del vino se ve fundamentalmente influido por el perfil de los consumidores, que los analistas de mercado clasifican en pasivos, expertos (autocalificados), elitistas y experimentalistas. Los primeros, poco expertos, compran, en función del precio, vinos suaves y poco diferenciados. Aquellos que se califican a sí mismo de expertos valoran las denominaciones de origen, atienden a las relaciones precio-calidad y se mueven por imágenes consolidadas. Son consumidores que reciben con efectividad las campañas de marketing. Los elitistas buscan la exclusividad, las ofertas restrictivas y no valoran la prescripción. Finalmente, los experimentalistas prestan gran atención a la información, están dispuestos a probar nuevas experiencias, buscan formarse opiniones propias; para ellos, el precio no siempre es sinónimo de calidad.

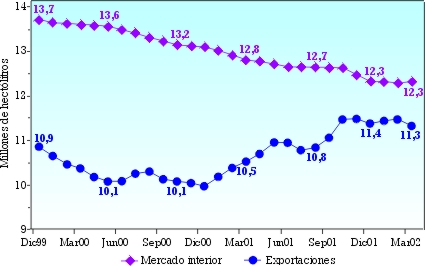

Mercado interior

Tirando del hilo de este embrollo de perfiles y consumos, el Ministerio de Agricultura, Pesca y Alimentación español publica unos datos, según los cuales el vino de calidad se ha consumido el año 2002 un 1,1% más que en el año anterior y los de mesa un 3,3% menos. En cuanto al precio, el de calidad ha bajado un 1,2% y el de mesa ha aumentado un 10,7%. Ante esta tendencia negativa, si de una cosa nos alerten los informes económicos del sector es de un panorama no muy alentador.

Export–Import

Con todo, y a pesar de la posible disparidad entre los datos del mercado publicados y las numerosas advertencias de que el mercado «va mal», un informe elaborado por la Federación Española del Vino (FEV), con cifras de la Dirección General de Aduanas, pone en evidencia que las exportaciones han crecido este principio de año 2003, respecto al año anterior. Parece que esta tendencia positiva, que ya se avistaba a finales del año pasado, és más bien debida al aumento del volumen exportado, ya que el precio medio ha caído un 9,77% (a pesar de que en algunos informes estos valores se puedan intercambiar). La crisis económica ha afectado aparentemente a esta industria menos que a otros sectores, por lo que los expertos se consuelan hablando de buenos resultados. No obstante, el índice interanual es desfavorable, hecho que preocupa mucho a la patronal. En este sentido, la caída del consumo interno ha descompensado el aumento de las exportaciones.

La FEV parece haber asumido el efecto negativo sobre el consumo interno de factores como la competencia de otras bebidas, las políticas contra el alcohol y los nuevos hábitos de consumo, y decide que el crecimiento debe venir por el mercado exterior. Plantea, como línea de acción para revitalizar el sector, reforzar las líneas generales prioritarias en el ámbito del comercio exterior y en materia de defensa de la imagen del vino como alimento de la dieta mediterránea, para alcanzar un liderazgo mundial del vino español que ahora no tiene. ¿Cómo conseguirlo? La patronal propone un entrono legal más flexible de la mano de la polémica nueva ley del vino. ¿Con qué prioridades? que se otorgue la marca «vinos de España» para vender al exterior. Pero, a los ojos de algunos analistas, se está descuidando el consumo interior. Los mercados dentro de lasa fronteras de los países se sustentan con productos de baja inversión, reservando los recursos para cuando se deba salir a los mercados internacionales. Se invierte en estudios de mercado, en planes quinquenales, en cuotas de mercado. Mientras el mercado interior sigue a precario, se abastece de investigación un foro exterior, los parámetros macroeconómicos del cual pueden desbaratar un muy reñido equilibrio internacional. Este patrón, extrapolable a la mayoría de países productores, es la imagen aumentada de la costumbre familiar de ofrecer la buena ternera a los invitados. Tal vez sería recomendable cambiar la estrategia en bien de un consumo interior más potenciado. No olvidemos que el «lujo para las masas» sobre el que reflexiona el número d’abril de los Harvard Business Reviews no tan sólo debería quedar circunscrito a otros mercados.

La antigua Europa

Pero, desengañémonos. El consumo per cápita en España se sitúa muy por debajo del de otros países europeos tradicionalmente productores y consumidores (Francia o Italia) y con menor superficie de viña plantada. Esto significa que, para el vino español, las mejores tajadas se van situando al otro lado de la frontera, donde se produce menos y se consume más.

¿Quién consume en Europa?

De hecho, los españoles se sitúan en este ranking los cuartos de la Unión Europea (después de Alemania), con 13,8 millones de hectolitros en la campaña 2001 – 2002 (del 1 d’agosto al 31 de julio) y 30 litros per cápita. Estos datos indican, más allá de apreciaciones epidemiológicas y sociosanitarias, que el consumo de los españoles es muy bajo, si se considera que representa tan sólo el 11,4% de todo el vino consumido en Unión Europea. Después de España, el quinto consumidor es Gran Bretaña –donde está bajando el vino australiano–, seguido por Portugal –este país se convierte en un gran competidor internacional a quien deberíamos dejar de dar la espalda–, Grecia, Países Bajos, Bélgica y Austria. En los países europeos se bebe vino en el hogar. Por tanto, en el aumento de consumo interno de los países será fundamental el papel que juegue la presencia de vino en la «gran distribución».

Europa por fuera

De cara al exterior, Europa se está poniendo más agresiva en el marketing de sus productos, emulando al Grupo Mundial del Comercio del Vino, es decir, los países que han revolucionado el sector. En esta línea, se esfuerza por reducir producciones, mejorar calidad y mantener las cuotas de mercado. Pero existen aún obstáculos que salvar. Mientras los nuevos productores han elaborado estrategias ágiles para comercializar sus productos y ganar cuota de mercado, la tradición institucionalizada en Europa frena, de tanto regular, la adaptación a las demandas del mercado, cada vez más exigentes en precios y calidades. En estas condiciones es necesario que Europa modifique el marco regulador y las estructuras empresariales en beneficio de la competitividad global. Conclusión, reforzar el exterior sin olvidar el interior. Y saber aprovechar lo que el mercado nos ofrece. Fijémonos sino en Italia, que ha alcanzado un récord histórico de exportaciones, duplicando las cifras españolas. Los vinos italianos empiezan a imponerse en ciertos mercados a competidores tradicionales como Francia (daños colaterales de la actitud contraria de París a la guerra en Iraq).

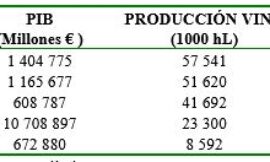

Carencias europeas

Al margen del freno que imponen las estrictas reglamentaciones y las carencias de recursos que aún sufre el sector en lo que respecta a I+D+I, en un polo algo lejano se sitúa un dato que merece un repaso, por su influencia en la producción y el éxito en el mercado internacional: la proporción entre superficie plantada y producción. España lidera la lista (mundial) relativa al primer concepto, superficie, y también en superficie por empresa, pero hemos visto que lo propio no se cumple en producción, y las rentas medias de los viticultores de encuentran muy lejos de las de sus países modelo, Francia e Italia. En cambio, este último supera en más de diez veces el número de cultivadores españoles y duplica los franceses, lo cual da como resultado un reducido tamaño de las explotaciones que, según enólogos italianos las hace poco competitivas. No en vano en los últimos diez años han desaparecido en Italia el 35% de los elaboradores vinícolas.

Los (no tan) nuevos mercados

Con todo, ha sido principalmente la incorporación en los últimos años de nuevos países al mercado mundial, cuyo éxito es una combinación de producto, inversión y marketing, lo que ha resultado fulminante para unos productores que, años atrás, creían no tener competencia con sus vinos. Pero las cuotas de mercado de estos recién llegados se están empezando a nivelar después de años de grandes crecimientos. En Estados Unidos el sector del vino sufre también los efectos de los excedentes y de las grandes competencias. ¿El marketing agresivo, que ha comido terreno a los productores europeos, como acción obligada a acción obligada para conseguir colocar sus productos propios por encima de los franceses, italianos, españoles o portugueses, está dejando de funcionar? No del todo: las exportaciones de vino australiano registraron un aumento récord del 30% en valor el año pasado, gracias al mercado americano. Los consumidores norteamericanos han descubierto el vino australiano, viejo conocido para los británicos. Pero también Canadá es terreno abonado para estos triunfadores de la antípoda (es su tercer mercado). Así, Australia se coloca en cuarto lugar de los exportadores. Sin embargo, los centros de interés se están desplazando. En Europa son los países del este los que empiezan a hacer ruido y Asia promete reservar muchas sorpresas: no se debe perder de vista como consumidora, pero tampoco como productora (los japoneses hacen un buen merlot). Según cifras de la OIV. China supera a Portugal o Argentina en superficie de viñedos, pasa por delante de Australia en producción de uva y se sitúa en octava posición mundial en consumo (y no ha hecho más que empezar). Y algunas empresas europeas ya se están instalando en la India. Una población asiática con clases medias de gustos occidentalizados y unas dimensiones tan enormes que pueden redefinir el mercado son un caramelo demasiado dulce para dejarlo escapar.

Mercados microglobales

Los principios de la economía de mercado son perfectamente aplicables al vino, que no escapa de la globalización. Mercados globales, paradójicamente, ha más de uno. O, mejor, cada mercado ha apostado por su microglobalización. Todos tienen muy claro que cualquier retraso puede hace rperder le tren en una carrera que favorecerá a ñps más rápidos, y se emprenden acciones en consecuencia. Europa, con su reformable OCM (Organización Común de Mercado) del año 2000 –con texto de 1999– pretendía crear una gran oportunidad para impulsar la vitivinicultura europea. La iniciativa priorizaba la eliminación de excedentes, ajustando las producciones a la demanda y aplicando grandes esfuerzos en sus tres polos: potencial productivo, mecanismos de mercado y prácticas enológicas (llama la atención que un texto tan reciente precise repetidas modificaciones). Por su parte, puesto que «quien no corre, vuela» los países del «Nuevo Mundo» se unen en un WWTG (Grupo Mundial del Comercio del Vino) y se afanan en aceptarse mutuamente las prácticas, no sea que las trabas dificulten las ventas, como pasa en Europa. Por eso el viejo continente mueve pieza con Chile y negocia con Estados Unidos, Australia y Canadá para sintonizar prácticas, simulando no enterarse de las polémicas previsiones norteamericanas de importación de vino de la ley HR5385. En este contexto internacional, el vino no escapará a la pregunta que suele asociarse a la mundialización de la economía: ¿qué nuevas regulaciones podrán ponerse en marcha en este nuevo contexto y cuáles serán las instituciones responsables?

Perspectivas tendentes

El mercado del vino mueve demasiado dinero como para sufrir. El vino, integrado en la cultura del bienestar, disfruta de beuna salud y no hay datos que indiquen que, si se li presta la atención adecuada, esta tendencia pueda desleírse. Más bien al contrario, parece que se podría potenciar, si se consigue reforzar una imagen del producto ligada a la calidad y a los beneficios de un consumo asociado a la moderación. Esta imagen debe incluir los cuatro polos que constituyen el marco de referencia que se prevé para el consumo de vino en el siglo actual: hedonista, lúdico, benéfico y sociocultural. Las perspectivas de futuro de la industria vitivinícola pasan por invertir en investigación y, específicamente, en la utilización de nuevas tecnologías de elaboración que mejoren la calidad de los vinos y acentúen la personalidad, la diversidad, el perfil diferencial de los productos, y por considerar el tándem vino/salud, instrumento importante de promoción.

Nuevas tecnologías del conocimiento

Y, puestos a hablar de nuevas tecnologías, su aplicación al marketing vitivinícola le permitirá gestionar una de las limitaciones que se prevén a la expansión en el mercado de las empresas elaboradoras y distribuidoras, especialmente pequeñas y medianas: poner el producto en conocimiento del consumidor (productos con difícil presencia en los canales habituales de comercialización). Los recursos de la Red relacionados con el comercio de productos vitivinícolas han crecido ininterrumpidamente en número en los últimos años, quizá no tanto en España como en otros países. Liderar sus mercados implica necesariamente tener en cuenta esta herramienta de marketing que, a pesar de no haber satisfecho los magníficos augurios que se le habían destinado, de buen seguro que aún no ha desarrollado todo su potencial de crecimiento. Merece, por tanto un lugar destacado en las previsiones de futuro el papel del marketing electrónico, lugar que ya ocupan sus particulares técnicas en los temarios de las escuelas de negocios.

Fuentes y más información

Federación Española del Vino: «Comercio exterior de productos vitivinícolas, septiembre 2002», Circular nº 109/02.

Wine Institute: «2002 California wine sales volume up three percent: economic slowdown, oversupply and foreign competition contribute to divergent profitability results», Wine Institute News Release, 25 març 2003. http://www.wineinstitute.org/communications/statistics/Sales_02.htm

Ministerio de Agricultura, Pesca y Alimentación: «Consumo en España. año 2002», Estudio Consumo 2002.

ACNielsen / Winery Exchange WineScan Data: «WineScan retail wine sales», WineBusiness Online IX (12). http://winebusiness.com/

Pau Roca: «Descripción económica del sector vitivinícola», Salón del Vino. http://www.salondelvino.com/web/servicios/informes/images/economia_del_vino2.pdf.

Silverstein, M.J. y Fiske, N.: «Luxury for the masses», Harvard Business Reviews, Abril 2003.

Informació sobre l’ HR5385: http://www.wineloverspage.com/wineadvisor/tswa021106.phtml

Wine Import Provisions. HR5385 Miscellaneous Trade and Technical Corrections Act of 2002. http://www.rarewineco.com/pdfs/hr5385text.pdf

{kind=link}